4月29日、ワシントンDCにある国際NGO「International Budget Partnership」(IBP)が、世界110か国の財政透明性についての2019年調査結果(Open Budget Survey 2019)(以下、OBS 2019)を発表しました。

OBSは予算編成過程、予算実行過程、監査の過程について、主要な財政・予算文書の作成状況、公表状況、文書の含まれている項目・内容などについて、文書やデータに基づいて評価を行い、スコアリングしていく調査です。調査項目は、OECD、IMFなどにより推奨されている国際基準などをもとにIBSが作成したもので、客観的事実をもとに100項目以上の項目を評価していくものです。調査は、2006年から行われていますが、日本は2017年調査から対象に加えられています。

予算過程の主要文書の一部が未作成、市民参加の欠如などが課題

新型コロナ感染症による緊急経済対策には財政の透明性が不可欠

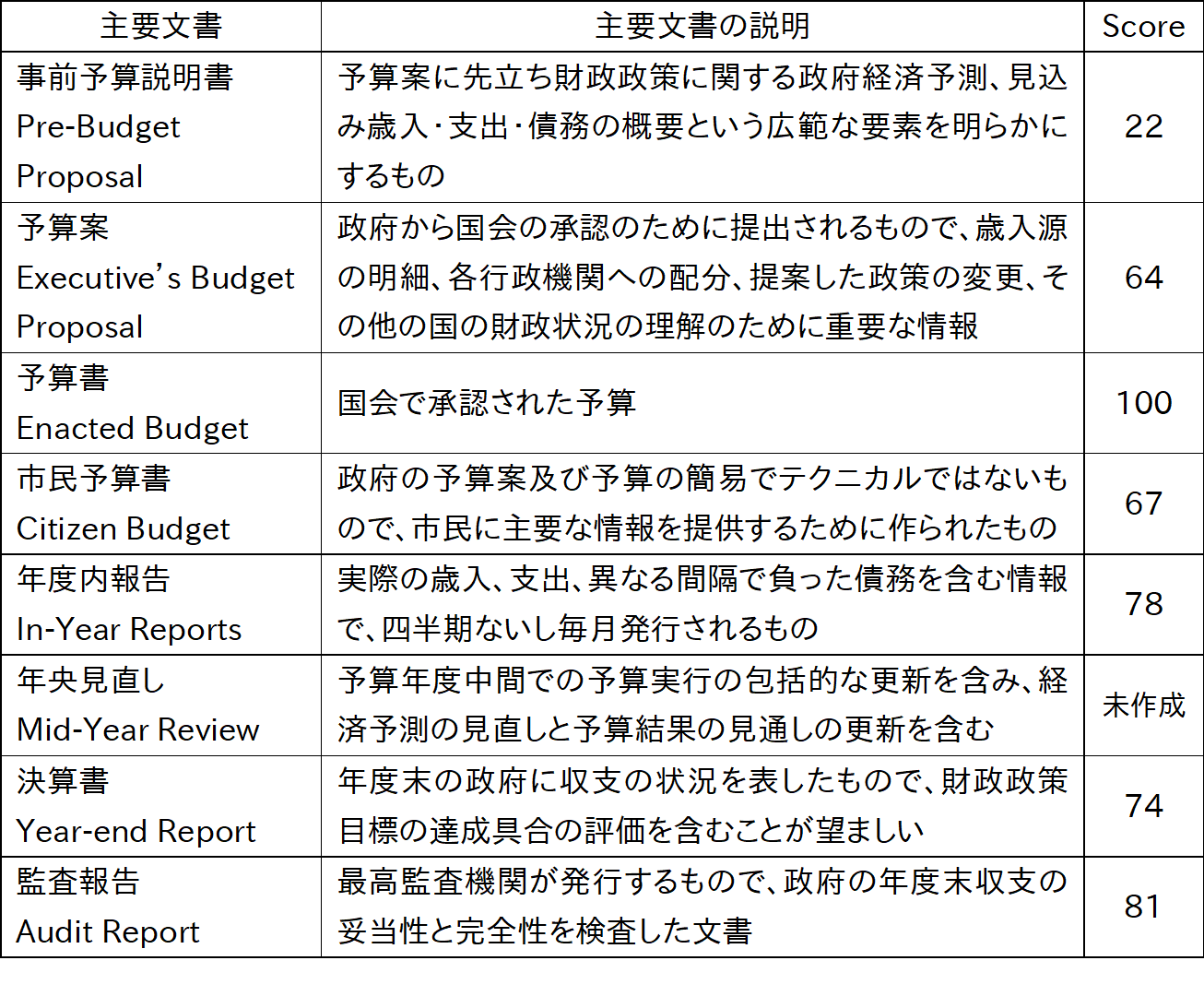

財政透明性指標は、事前予算説明書、予算案、予算書、市民予算書、予算執行状況、年央評価、決算、監査の8つの主要文書が作成されているか、作成タイミング、公表の有無、公表のタイミング、公表データが分析可能なデータか否か、文書に含まれているべき情報、市民に分かりやすい文書の作成の有無などによって評価されます。

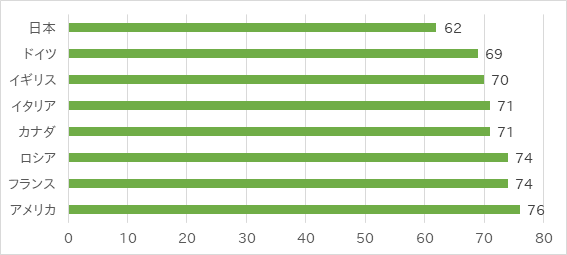

日本は、前回調査では財政透明性指標のスコアが60点、今回は62点と若干改善はしていますが、これは調査項目の1つの評価が、各国の実施内容に対する評価との相対的な調整によって改善したもので、実質的な変化を示すものではありません。世界各国の状況を比較すると、相対的には透明性がそれなりに確保されているといえますが、G8国の中では最下位と低迷しています(財政透明性指標のランキングはこちらで確認できます)。

OBP2019の調査結果公表スケジュールはだいぶ前に予定されていたものですが、今回は、新型コロナ感染症の広がりを受けて各国が経済対策などのために緊急財政支援を決定あるいは検討している最中の発表となりました。緊急時であっても、予算編成過程の透明性を維持することが、社会のあらゆる層を包摂して必要な支援を提供し、特定の者に対しする利益の分配にならないようにするためには不可欠です。しかし、世界的にみて財政過程の透明性は十分ではなく、日本においても全体のプロセスの透明性は十分とは言えません。緊急時の補正予算編成だけでなく、その執行過程への監察・監視、そして市民参加が必要です。

なお、調査結果を確定する前のプロセスでは、財務省が調査回答案について確認し、コメントをつけています。調査担当者の評価と異なるものについては、調査担当者及びIBPとの間で協議・調整して最終回答を作成しています。一連のやり取りは、日本に関する調査報告書本体の中に記録されています。

日本の調査結果の概要をご紹介しますが、IBPによる公表情報は、以下からアクセスできます。

全体 https://www.internationalbudget.org/open-budget-survey/

日本の報告 https://bit.ly/3cXl5F2

財政公開性調査2019 日本調査結果概要

Open Budget Survey 2019 :Japan Summaryより

〇G8国での比較

日本は、G8国で比較すると、透明性指数は最もスコアが低い結果になっています。原因は、「年央見直し」という文書が作成されていないことの影響が大きく、それに加えて「事前予算説明文書」の内容不足です。8つの主要な財政文書とそれぞれの日本のスコアは以下の通りです。ご覧いただてわかる通り、予算書はフルスコア(100点)なので、予算そのものの透明性は十分。しかし、その編成過程や予算年度期間中のプロセスに課題があるため、これを見直すことでスコアは十分に改善されることになります。

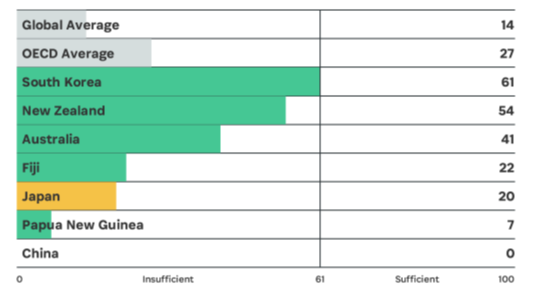

〇アジア太平洋地域等での比較

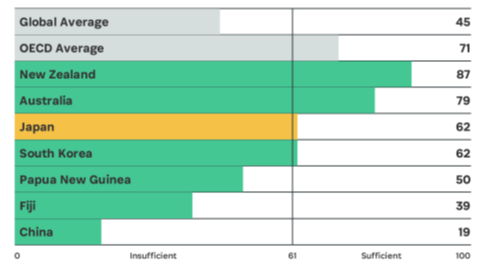

日本は、世界平均からするとスコアは高いのですが、OECD諸国平均を大きく下回ります。アジア太平洋地域での比較では、オーストラリア、ニュージーランドは透明性が高く、日本は韓国と同じスコアになりますが、調査が実施されているアジア各国の中ではこれでも最もスコアが高い結果になります。アジア全体で調査対象となっている国が少ないのですが、それでもアジアは地域的に透明性が低い傾向にあります。

〇改善すべき点

日本の現状に対して、以下のような改善点が今回指摘されました。

- 年央見直しの作成と時宜にかなった公表をオンラインで行うこと。これには年度残期間の歳出や歳入の予測を含む

- 予算案には、複数年度の歳入・歳出情報と、予算年度内で期待される非財務の結果及び成果の実績情報を含めること

- 決算書にアウトプットと結果の実績指標に対する予想及び実際の成果についての比較を含めること

- 歳入案と予算年度の予測情報及び予算編成時に用いるマクロ経済予測を追加することによって、包括的な事前予算説明書になるよう改善すること

〇財政プロセスごとの日本の市民参加の状況

予算編成過程だけでなく、執行段階、決算・会計検査段階での市民参加の状況を評価したものです。市民参加とは、単に一般的なご意見箱的なものではなく、例えば、何に対する意見かという対象が特定され、どのようにその意見が扱われ、どのくらい意見が出されているのかなど、反映プロセスや扱いが仕組みとして明確なものを指しています。単に意見聞きますよというだけではだめということです。また、特に重視されるのが脆弱な状況にある人々の意見を反映するプロセスです。社会を包摂する予算編成や執行過程であることが重要だからだということです。

各段階は、①編成段階(formulation)、②国会での承認過程(Approval)、③執行段階(Implementation)、④会計検査(Audit)からなり、会計検査は全く市民参加がない状態、編成段階では財務省財政審議会やその分科会がありますが、それだけでは不十分。また、意見募集の案内が財務省のウェブサイト上にあるのですが、いつ何を言うことで何に反映されるのか、どのくらい意見が出てどう扱われるのかが不明なため不十分という評価になっています。国会も予算委員会で公聴会が開催されますが、それだけだと不十分。執行段階では、行政事業レビューのような仕組みがありますが、市民が意見を出せたとしても扱われ方が公開されていないため、十分とは言えないという評価になりました。

〇アジア太平洋地域等との比較

市民参加に関するスコアは全体的に低調ですが、韓国、ニュージーランド、オーストラリアは公式の市民参加の機会が財政プロセスに仕組みとして組み込まれています。韓国は、財政当局によって予算編成過程に参加型予算の仕組みが設けられ、執行段階ではe-consultationの仕組みを設けています。また、議会では予算承認にあたり公聴会を行ってる他、会計検査報告に関する公聴会も実施しています。

ニュージーランドでは、財政当局が予算編成段階でパブリック・コンサルテーション(一般から意見を募る)仕組みを設けており、また、執行段階ではe-consultationを行っています。両国とも、予算編成過程や執行段階に正式に組み込まれた仕組みとして実施されている点が、評価されています。

〇改善すべき点

日本の現状に対して、以下のような改善点が今回指摘されました。

- 財務省は財政審議会を設置しているが、市民参加の機会を強化する必要がある。特に、予算編成過程にNPOや参加を希望する市民が関与する仕組みを拡張することと、脆弱で見過ごされがちなコミュニティが直接あるいはそれらを代表するNPOの積極的な関与に優先的に取り組むこと

- 国会は予算審議及び会計検査報告に関する公聴会や専門家からのヒアリングを行うことができるが、さらに市民やNPOから予算承認前及び会計検査の際に証言ができるようにすることに優先的に取り組むこと

- 会計検査院は、検査プログラムの作成を支援し、関連する会計検査に貢献できるような公式の仕組み作ることによって、財政過程への市民参加の状況を改善することに優先的に取り組むこと

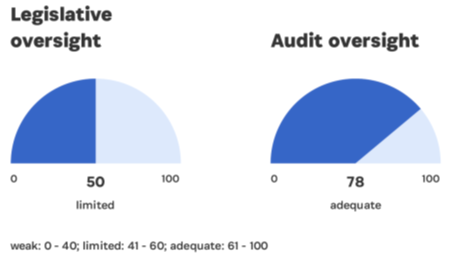

決算に関する会計検査院(Audit oversight)による監査は十分であるものの、会計検査報告について独立した機関からの検証を受けていないこと、会計検査院の活動自体を監察する仕組みの欠如などによりこのスコアになりました。一方、国会での監査・監察(Legislative oversight)とは、予算案と決算審査の両方が評価されていますが、いずれも十分に行われてないこと、特に決算審査が長期間滞留している場合もあること、予算・決算ともに国会として調査検証して報告書をまとめていないことなどから、不十分との評価になりました。

日本の衆参両院の予算委員会は、予算案の審査を詳細に行う場というよりも、予算に関連する政府活動全般に関する質疑の場になっています。予算案の内容に関する質疑ももちろん行われていますが、全体を分析評価するような議論ではなく「議会」としての調査・評価がなされていないことが、ある意味特殊といえる部分です。

〇改善すべき点

日本の現状に対して、以下のような改善点が今回指摘されました。

- 国会は予算サイクルの計画段階での監察が限定的であり、執行段階の間の監察も限定的であるので、次のことを行うべきである。

- 国会議員は、予算案が提出される前に予算方針についての審議を行い、次期予算についての勧告を行うべきである

- 予算委員会は、予算案を吟味し、その分析結果の報告をオンラインで公表すべきである

- 国会の委員会において、予算の執行状況について調査し、調査結果の報告をオンラインで公表すべきである

- 国会の委員会において、会計検査報告を調査し、調査結果の報告をオンラインで公表すべきである

- 会計検査院の独立性を強化し会計検査を改善するため、会計検査プロセスについて独立機関による監査を行うべきである

また、日本には独立した財政機関がないことも指摘されています。独立財政機関(Independent Fiscal Institution)は、財政過程について予算編成当局や政治的プロセスから独立し、党派性を排除して、財政分析、マクロ経済予測などを行う機関として、各国で設置が進んでいます。財政見通しやその前提となる経済見通しは、往々にして時々の政権や財政当局の意図や方向性を加味して行われ、その結果、財政政策やその基礎となる情報が政治的に歪むことがあります。独立した立場から客観的に財政政策や経済見通しを分析評価する独立機関を設けることで、この歪みを排除して客観的なデータと評価に基づいた財政政策が期待できるとされています。

新型コロナ感染症の世界的流行と財政公開性

新型コロナ対策を受けて、緊急経済対策を中心とする補正予算が5月1日に成立しました。世界各国でも補正予算や追加予算により、新型コロナの影響を受ける人々と経済活動を支えるために、異例の規模での財政出動が検討され、すでに成立しているところもあります。大規模な財政支出を迅速に決定し執行される財政過程は、予算編成段階で社会のあらゆる層、特に脆弱な状況で見過ごされがちな人々を包摂したものであることが求められます。

このような包摂は、見過ごされがちな人々の立場を代弁し声を反映するプロセスがなければ、十分になすことはできないものです。また、執行過程で感染症対策による影響と直接的に関係がないこと、大企業中心の支援にならないようにすること、特定の利害関係者に手厚い執行がなされないことなど、執行過程への監視・監察も必要です。

OBS2019の発表に当たってのIBPによるプレスリリースでは、これらは、感染症の世界的流行による異例な財政出動だから必要なのではなく、財政過程として常に求められるもので、それが今のこの危機においても同様に、あるいは危機だからこそ一層求められるものと強調しています。

調査を実施しているIBPのウォーレン・クラフチク事務局長は、「新型コロナ感染症の世界的流行は、迅速で果断な行動を必要とする一方で、財政透明性、市民参加と効果的な監察も同様に必要」であり、「政府として重大な公衆衛生上の緊急事態に対応する場合、財政は開かれた透明性のあるものにしておかなければならない。公務員は、計画と実行段階における包括的な市民参加を容認しなければならない」と述べています。

また、IBPのプログラム・オフィサーであり、調査報告書の筆頭執筆者であるサリー・タルボット氏は、「開かれた財政システムだけでは、新型コロナ感染症の世界的流行を解決することはできない。しかし、人々と政府の関係を強化し、公共サービスの提供を改善することはできる。政府は、透明性と市民参加への義務を果たし、すでに実施している進歩を加速させる必要がある」と指摘しています。

日本は、予算書の透明性は十分と評価されていますが、予算編成過程について戦略的に評価・調査をするようなものになっているとは言い難く、個々の判断の良し悪しに関心と議論が向かいがちです。また、執行過程への監視・監察が弱いという課題を抱えています。今後、今回を上回る第二次補正予算も予定されている中、どのように財政プロセスの公開性を確保するか。異例な財政出動であるなら、これまで行ってきていない調査・監視・監察を実施する方法を採用すべきだと考えます。

なお、グローバルプレスリリースの情報公開クリアリングハウスによる仮訳はこちらからダウンロードできます。